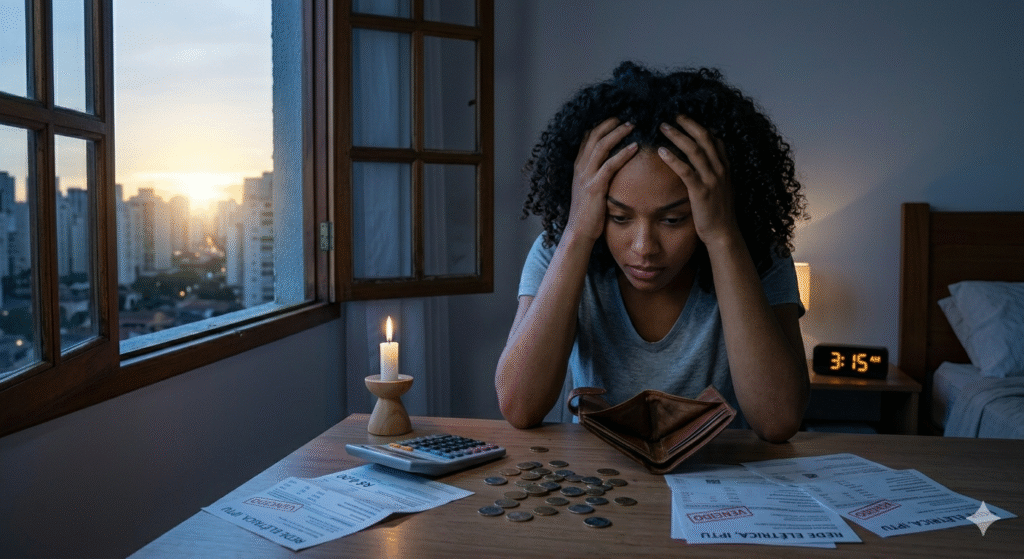

Você trabalha duro, se esforça, mas sente que a prosperidade nunca chega? O dinheiro parece escapar pelas mãos e as oportunidades passam ao largo? O problema pode não estar na falta de esforço, mas nos hábitos invisíveis que sabotam seu sucesso financeiro todos os dias. Neste guia completo e fácil de entender, você vai descobrir os 15 principais bloqueios à prosperidade e, mais importante, como destruí-los de vez.

O Que São Hábitos Bloqueadores da Prosperidade?

Hábitos bloqueadores são comportamentos automáticos, crenças limitantes e padrões de pensamento que impedem dinheiro, oportunidades e abundância de fluírem para sua vida. São como muros invisíveis que você mesmo constrói, geralmente sem perceber, entre você e o sucesso financeiro.

A boa notícia? Assim como você criou esses hábitos (muitas vezes aprendidos na infância ou formados por experiências negativas), você pode desaprendê-los e substituí-los por hábitos de prosperidade.

Por Que Identificar Esses Hábitos É Tão Importante?

Imagine tentar encher um balde furado. Não importa quanta água você coloque, ele nunca ficará cheio. Os hábitos bloqueadores são os furos no seu “balde de prosperidade”. Você pode trabalhar 12 horas por dia, fazer cursos, investir – mas se os furos estiverem lá, a abundância vai continuar escapando.

Segundo pesquisas de psicologia comportamental, 95% das nossas ações diárias são automáticas – controladas por hábitos subconscientes. Isso significa que você pode estar sabotando sua prosperidade sem nem perceber.

Hábitos que Bloqueiam Sua Prosperidade aparecem quando você vive no piloto automático sem intenção clara para o dia.

Os 15 Principais Hábitos que Bloqueiam a Prosperidade

Vamos direto ao ponto. Identifique quantos desses hábitos você reconhece em si mesmo.

1. Mentalidade de Escassez: “Nunca Tem o Suficiente”

O hábito: Viver com medo constante de que vai faltar dinheiro, mesmo quando as contas estão pagas. Pensar sempre em termos de “não posso pagar” em vez de “como posso pagar”.

Por que bloqueia: A mentalidade de escassez cria um campo energético de falta. Seu cérebro, focado na escassez, encontra mais escassez. É a profecia autorrealizável: você espera pobreza, age como pobre, atrai pobreza.

Sinais de que você tem:

- Guarda coisas quebradas ou sem uso “caso precise um dia”

- Sente culpa ou ansiedade toda vez que gasta dinheiro

- Pensa “isso é muito caro” automaticamente, sem verificar

- Inveja a prosperidade dos outros

Como eliminar:

- Pratique gratidão diária pelo que JÁ tem

- Mude “não posso” para “ainda não está na prioridade”

- Celebre o sucesso alheio em vez de invejar

- Doe pequenas quantias regularmente (prova ao cérebro que há abundância)

2. Procrastinação Financeira: Adiar Decisões de Dinheiro

O hábito: Deixar para depois assuntos financeiros importantes. Não abrir extratos bancários, adiar investimentos, não fazer orçamento, evitar pensar em dinheiro.

Por que bloqueia: Você não pode gerenciar o que não enfrenta. Procrastinação financeira cria caos, multas, juros, oportunidades perdidas. É como dirigir de olhos vendados.

Sinais de que você tem:

- Não sabe quanto tem na conta bancária

- Nunca conferiu quanto paga de juros

- Tem contas atrasadas porque “esqueceu”

- Evita conversas sobre dinheiro

Como eliminar:

- Reserve 30 minutos por semana para “encontro financeiro” consigo mesmo

- Use apps de controle financeiro (automação reduz procrastinação)

- Trate finanças como compromisso inadiável (como consulta médica)

- Comece pequeno: apenas abra o extrato hoje

3. Autossabotagem: “Não Mereço Prosperar”

O hábito: Crenças profundas de que você não merece riqueza, que dinheiro é “sujo”, que pessoas ricas são más, ou que você nasceu para sofrer financeiramente.

Por que bloqueia: Seu subconsciente sempre vence. Se lá no fundo você acredita que não merece, vai sabotar qualquer progresso. Ganha um aumento? Gasta tudo impulsivamente. Recebe herança? Perde em mau investimento.

Sinais de que você tem:

- Desconforto quando recebe elogios ou reconhecimento

- Sempre tem “azar” quando está indo bem financeiramente

- Sente culpa ao ganhar mais que seus pais ou amigos

- Frases como “não fui feito para ser rico”

Como eliminar:

- Afirmações diárias: “Eu mereço abundância”

- Rastreie origem da crença (geralmente vem da família)

- Terapia para trabalhar crenças limitantes profundas

- Celebre pequenas vitórias financeiras

4. Comparação Constante: “Fulano Tem Mais Que Eu”

O hábito: Viver comparando sua situação financeira com a dos outros. Sentir-se mal porque o vizinho comprou carro novo ou o colega viajou para Europa.

Por que bloqueia: Comparação gera inveja, inveja gera bloqueio energético, bloqueio energético repele prosperidade. Além disso, você nunca conhece a história completa do outro (ele pode estar endividado até o pescoço).

Sinais de que você tem:

- Redes sociais te deixam deprimido financeiramente

- Você sempre quer o que o outro tem

- Sente raiva ou tristeza quando alguém prospera

- Compra coisas para “não ficar para trás”

Como eliminar:

- Limite tempo em redes sociais

- Foque na SUA jornada, não na corrida dos outros

- Pratique genuína felicidade pelo sucesso alheio

- Lembre-se: abundância não é competição

5. Gastar Mais do Que Ganha: O Ciclo da Dívida

O hábito: Viver consistentemente acima das suas possibilidades. Usar cartão de crédito como extensão da renda. Comprar parcelado sem calcular o total.

Por que bloqueia: Dívida é literalmente um buraco por onde sua prosperidade futura escapa. Juros compõem, o estresse aumenta, oportunidades são perdidas porque você está preso pagando o passado.

Sinais de que você tem:

- Paga o mínimo da fatura do cartão

- Não sabe o total das suas dívidas

- Faz empréstimo para pagar empréstimo

- Compra “porque estava em promoção”, não porque precisa

Como eliminar:

- Liste TODAS as dívidas (enfrentar o monstro é primeiro passo)

- Corte gastos não essenciais por 3-6 meses

- Use método bola de neve (paga menor dívida primeiro)

- Mude para cartão de débito temporariamente

6. Falta de Educação Financeira: Ignorância Cara

O hábito: Não buscar conhecimento sobre dinheiro, investimentos, impostos, inflação. Achar que “não é bom com números” e usar isso como desculpa.

Por que bloqueia: Ignorância financeira custa caro. Você paga taxas desnecessárias, aceita juros absurdos, perde em inflação, não aproveita isenções fiscais. É como jogar xadrez sem conhecer as regras.

Sinais de que você tem:

- Não sabe diferença entre poupança e Tesouro Direto

- Nunca leu um livro sobre finanças

- Acha que investimento é “para ricos”

- Não entende seu próprio contracheque

Como eliminar:

- Leia 1 livro sobre finanças por mês (comece com “Pai Rico Pai Pobre”)

- Siga 3 perfis de educação financeira nas redes

- Assista vídeos de 10 minutos sobre conceitos básicos

- Pergunte a quem sabe (orgulho não paga contas)

7. Foco no Problema, Não na Solução

O hábito: Reclamar constantemente sobre falta de dinheiro, crise econômica, governo, patrão – mas não fazer nada para mudar a situação.

Por que bloqueia: Reclamação é energia improdutiva. Você gasta energia mental valiosa remoendo problemas em vez de criar soluções. Vítima crônica repele oportunidades.

Sinais de que você tem:

- Conversas sempre acabam em queixas financeiras

- Culpa externos por sua situação

- Frases como “não adianta tentar”

- Mais tempo reclamando que planejando

Como eliminar:

- Para cada reclamação, proponha uma solução

- Regra: pode reclamar 5 minutos, depois age 25 minutos

- Cerque-se de pessoas focadas em solução

- Diário de gratidão (muda foco de falta para abundância)

8. Não Ter Metas Financeiras Claras

O hábito: Viver no “piloto automático” financeiro. Trabalhar, receber, gastar, repetir. Sem objetivos específicos, prazos ou planos.

Por que bloqueia: Sem meta, você não tem direção. É como sair de casa sem destino – vai andar muito e chegar a lugar nenhum. Prosperidade exige intenção.

Sinais de que você tem:

- Não sabe quanto quer ganhar em 5 anos

- Nunca calculou quanto precisa para aposentar

- Gasta sem planejar porque “não tem objetivo mesmo”

- Respostas vagas: “quero ser rico” (quanto é “rico”?)

Como eliminar:

- Defina 3 metas financeiras específicas (ex: R$ 10.000 de reserva em 12 meses)

- Use método SMART (Específica, Mensurável, Atingível, Relevante, Temporal)

- Visualize suas metas diariamente

- Quebre meta grande em micro-metas mensais

9. Mentalidade de Empregado Eterno

O hábito: Acreditar que a única forma de ganhar dinheiro é vender seu tempo (CLT). Nunca considerar renda passiva, investimentos ou empreendedorismo.

Por que bloqueia: Tempo é limitado – você tem 24 horas por dia. Se vende apenas tempo, seu teto de renda é limitado. Prosperidade real vem de fazer dinheiro trabalhar para você.

Sinais de que você tem:

- Pensa “não tenho perfil de empreendedor”

- Trabalha apenas na renda ativa

- Acha investimento “muito arriscado”

- Nunca considerou múltiplas fontes de renda

Como eliminar:

- Leia sobre investimentos básicos (renda passiva)

- Considere freelance paralelo usando suas habilidades

- Comece investindo mesmo que R$ 50/mês

- Mude mentalidade: tempo é recurso escasso, multiplique-o

10. Desorganização Financeira Crônica

O hábito: Papéis perdidos, senhas esquecidas, contas em vários bancos sem controle, boletos vencidos, impostos atrasados. Caos total.

Por que bloqueia: Desorganização gera multas, juros, oportunidades perdidas, estresse. Você não consegue tomar decisões inteligentes sem dados organizados.

Sinais de que você tem:

- Já pagou multa por esquecimento

- Tem dinheiro “esquecido” em contas antigas

- Não sabe todos os débitos automáticos ativos

- Procura boleto/documento e nunca acha

Como eliminar:

- Centralize: um banco principal, uma conta de e-mail para finanças

- Use apps de gestão (GuiaBolso, Mobills, planilhas)

- Arquivo digital organizado por pastas (impostos, comprovantes, contratos)

- 1h/mês de “faxina financeira”

11. Consumismo Emocional: Comprar Para Preencher Vazios

O hábito: Usar compras como terapia. Gastar quando está triste, ansioso, entediado, bravo. Shopping como forma de lidar com emoções.

Por que bloqueia: Você cria ciclo vicioso: emocão negativa → compra → dívida → mais emoção negativa. Além disso, nunca endereça o problema real (emocional), apenas mascara com consumo.

Sinais de que você tem:

- Compra coisas que não precisa quando está mal

- Cheio de itens com etiqueta ainda, sem usar

- Arrependimento pós-compra frequente

- Esconde compras do parceiro/família

Como eliminar:

- Regra das 48h: espere dois dias antes de comprar

- Identifique gatilho emocional (tédio? tristeza? raiva?)

- Busque terapias alternativas (caminhada, meditação, conversa)

- Lista de necessidades vs desejos

12. Não Investir em Si Mesmo

O hábito: Gastar em supérfluos mas “não ter dinheiro” para curso, livro, terapia, academia. Tratar autocrescimento como gasto, não investimento.

Por que bloqueia: Você é seu maior ativo. Não desenvolver habilidades, saúde e mentalidade é não multiplicar seu potencial de gerar riqueza.

Sinais de que você tem:

- Gasta R$ 200 em festa mas “não pode” pagar curso de R$ 100

- Nunca investiu em desenvolvimento profissional

- Acha terapia “caro demais”

- Saúde em último lugar no orçamento

Como eliminar:

- Reserve 10% da renda para desenvolvimento pessoal

- Entenda: conhecimento se multiplica, objetos se depreciam

- Priorize: saúde → educação → lazer → supérfluos

- Comece pequeno: 1 livro/mês, 1 curso grátis online

13. Acreditar em “Dinheiro Fácil” e Esquemas Rápidos

O hábito: Cair em pirâmides financeiras, promessas de enriquecimento rápido, apostas como estratégia financeira, “fórmulas mágicas” de riqueza.

Por que bloqueia: Você perde dinheiro real em esquemas fraudulentos, além de perder tempo que poderia estar construindo riqueza verdadeira. Prosperidade real é construção, não sorte.

Sinais de que você tem:

- Já perdeu dinheiro em “investimento milagroso”

- Acredita em “ficar rico em 30 dias”

- Gasta regularmente em loteria/bets como “investimento”

- Cai em marketing de promessas irreais

Como eliminar:

- Regra de ouro: se parece bom demais, provavelmente é golpe

- Estude finanças para identificar fraudes

- Prosperidade vem de trabalho + consistência + tempo

- Desconfie de quem vende sonho, não método

14. Não Pedir Ajuda ou Conselhos

O hábito: Orgulho que impede de buscar orientação financeira profissional, mentoria ou até conversa honesta com quem prosperou.

Por que bloqueia: Ninguém prospera sozinho. Não aproveitar sabedoria de quem já caminhou o caminho é reinventar a roda – e provavelmente cometer os mesmos erros.

Sinais de que você tem:

- Nunca consultou planejador financeiro

- “Tenho vergonha de perguntar”

- Finge que está bem financeiramente quando não está

- Evita conversas sérias sobre dinheiro

Como eliminar:

- Humildade não é fraqueza, é inteligência

- Busque mentor (pode ser online, livros, cursos)

- Converse abertamente com amigos financeiramente saudáveis

- Considere consultoria financeira (investimento, não gasto)

15. Não Ter Reserva de Emergência

O hábito: Viver no limite, sem colchão financeiro. Um imprevisto (doença, desemprego, conserto) gera pânico ou dívida imediata.

Por que bloqueia: Sem reserva, você vive em ansiedade constante, aceita trabalhos ruins por desespero, não pode aproveitar oportunidades. É impossível prosperar em pânico.

Sinais de que você tem:

- Não tem 3 meses de despesas guardadas

- Imprevisto sempre vira dívida

- Vive no modo “apagar incêndio”

- Ansiedade financeira constante

Como eliminar:

- Meta inicial: R$ 1.000 de emergência (alcançável)

- Depois: 3 meses de despesas

- Eventualmente: 6-12 meses

- Automatize: todo salário, 10% direto para reserva

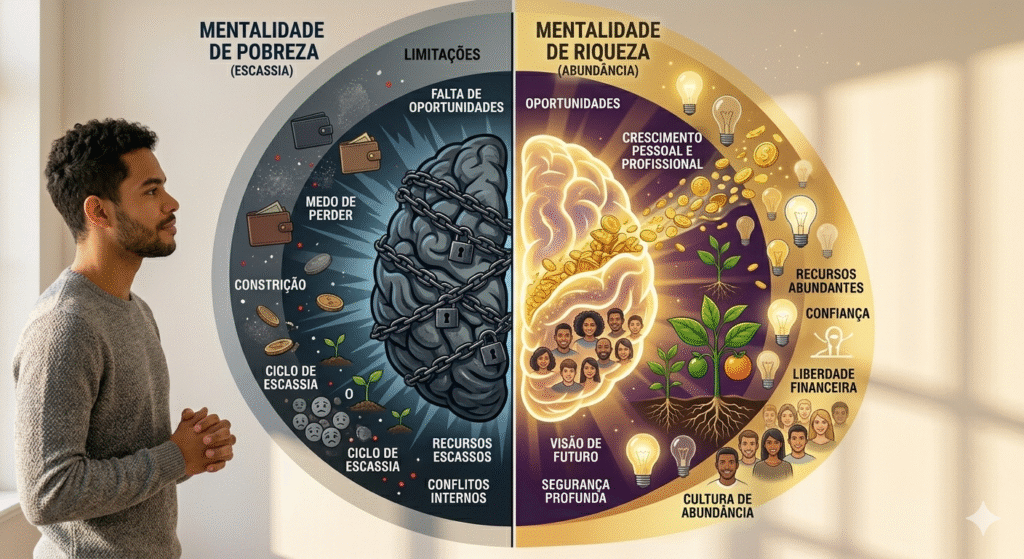

Hábitos de Escassez vs Hábitos de Prosperidade

| Hábito de Escassez | Hábito de Prosperidade |

|---|---|

| “Não posso pagar” | “Como posso pagar?” |

| Inveja do sucesso alheio | Inspiração no sucesso alheio |

| Gastar impulsivamente | Gastar conscientemente |

| Evitar pensar em dinheiro | Enfrentar realidade financeira |

| Acreditar que dinheiro é raiz do mal | Entender que dinheiro é ferramenta |

| Reclamar sem agir | Focar em soluções |

| Viver sem metas | Metas financeiras claras |

| Consumir para impressionar | Investir para crescer |

| Adiar decisões financeiras | Proatividade financeira |

| Desorganização caótica | Sistemas organizados |

| Trabalhar só por dinheiro | Trabalhar com propósito + estratégia |

| Guardar “para dias difíceis” (medo) | Investir para multiplicar (abundância) |

| Não investir em si mesmo | Desenvolvimento contínuo |

| Acreditar em sorte/milagre | Confiar em planejamento + ação |

| Orgulho que impede aprendizado | Humildade para buscar ajuda |

Como Destruir Esses Hábitos: Plano de Ação de 30 Dias

Você não precisa mudar tudo de uma vez. Aqui está um plano gradual e realista.

Semana 1: Consciência

Objetivo: Identificar seus bloqueios pessoais

- Dia 1-2: Leia este artigo e marque hábitos que você tem

- Dia 3-4: Escreva origem de cada hábito (família? trauma financeiro? crença?)

- Dia 5-7: Rastreie seus gastos e pensamentos sobre dinheiro (apenas observe, sem julgamento)

Semana 2: Primeiros Passos

Objetivo: Começar mudanças pequenas mas significativas

- Escolha OS 3 hábitos mais destrutivos na sua vida

- Para cada um, defina UMA ação concreta esta semana

- Exemplo: Procrastinação financeira → 30 min organizando documentos

- Exemplo: Falta de meta → Escrever 3 objetivos financeiros específicos

Semana 3: Substituição

Objetivo: Trocar hábitos ruins por bons

- Para cada hábito ruim identificado, crie ritual de substituição

- Exemplo: Consumismo emocional → Quando sentir vontade, caminhe 10 min

- Exemplo: Mentalidade escassez → Toda manhã, liste 3 abundâncias na sua vida

- Crie lembretes visuais (post-its, alarmes)

Semana 4: Consolidação

Objetivo: Fortalecer novos hábitos

- Revise progresso: o que mudou?

- Celebre pequenas vitórias (muito importante!)

- Ajuste o que não funcionou

- Comprometa-se com mais 30 dias

Ferramentas Práticas Para Eliminar Bloqueios

Apps e Recursos

Controle Financeiro:

- Mobills (rastreia gastos automaticamente)

- GuiaBolso (consolida contas e cartões)

- Organizze (planejamento financeiro visual)

Educação Financeira:

- Me Poupe! (Nathalia Arcuri – básico e didático)

- Primo Rico (investimentos para iniciantes)

- YouTube: canal O Primo Pobre (finanças com humor)

Mindset:

- App Insight Timer (meditações de abundância)

- Livro “Os Segredos da Mente Milionária” – T. Harv Eker

- Livro “Pai Rico Pai Pobre” – Robert Kiyosaki

Exercício: Reprogramação de Crenças

Faça diariamente por 30 dias:

- Identifique uma crença limitante (ex: “Dinheiro é difícil de conseguir”)

- Questione: isso é 100% verdade? Conheço exceções?

- Reformule: “Existem múltiplas formas de gerar renda acessíveis a mim”

- Encontre evidências da nova crença (mesmo pequenas)

- Repita nova crença 10x em voz alta pela manhã

Sinais de Que Você Está no Caminho Certo

Após algumas semanas eliminando bloqueios, observe:

Sinais Sutis (2-4 semanas):

- Menos ansiedade ao pensar em dinheiro

- Pequenas oportunidades aparecem

- Você age em vez de procrastinar

- Conversas sobre finanças não te incomodam

Sinais Moderados (1-3 meses):

- Dívidas diminuindo ou eliminadas

- Começo de reserva de emergência

- Aumento de renda (promoção, freela, investimento)

- Decisões financeiras mais conscientes

Sinais Significativos (6+ meses):

- Mudança real na situação financeira

- Paz mental em relação a dinheiro

- Oportunidades surpreendentes aparecem

- Você inspira outros com sua transformação

Conclusão: Prosperidade Começa Com Uma Escolha

Você acabou de ler sobre 15 hábitos que podem estar bloqueando sua prosperidade. Agora você tem duas escolhas:

Escolha 1: Fechar este artigo, concordar com tudo mentalmente, mas não fazer nada diferente. Manter os mesmos hábitos, obter os mesmos resultados.

Escolha 2: Pegar caneta e papel AGORA, identificar seus 3 principais bloqueios, e comprometer-se com uma ação concreta hoje – nem que seja organizar uma gaveta de documentos ou escrever uma meta financeira.

A prosperidade não é sorte. Não é herança. Não é destino.

Prosperidade é resultado de hábitos diários conscientes, crenças empoderadoras e ações consistentes alinhadas com seus objetivos.

Todo milionário que você admira começou do zero – muitos endividados, a maioria com crenças limitantes, todos com bloqueios. A diferença? Eles identificaram, enfrentaram e destruíram esses bloqueios. Um por um. Dia após dia.

Você pode ter crescido pobre, mas não precisa morrer pobre. Você pode ter dívidas hoje, mas não precisa tê-las amanhã. Você pode acreditar que “não nasceu para ser rico”, mas pode ESCOLHER construir riqueza.

A jornada de mil quilômetros começa com um passo. Seu passo é identificar UM hábito bloqueador e destruí-lo nos próximos 30 dias.

O que você escolhe fazer nos próximos 30 minutos vai determinar se daqui a 30 meses você estará lendo artigos sobre “como manter a prosperidade” ou artigos sobre “por que não consigo prosperar”.

A escolha, como sempre, é sua.

Sua prosperidade está esperando do outro lado dos seus bloqueios.

Vá buscá-la.

Perguntas Frequentes (FAQ)

1. Quanto tempo leva para eliminar completamente um hábito bloqueador?

Estudos mostram que leva em média 66 dias para formar (ou quebrar) um hábito, mas pode variar de 18 a 254 dias dependendo da complexidade. Hábitos superficiais (como gastar em café diário) podem mudar em 3 semanas. Crenças profundas (como “não mereço ser rico”) podem levar meses de trabalho consciente, possivelmente com terapia. O importante é consistência, não perfeição.

2. Posso trabalhar em todos os 15 hábitos simultaneamente?

NÃO. Isso é receita para fracasso e frustração. Escolha os 3 hábitos que mais te prejudicam financeiramente e foque APENAS neles por 30 dias. Após consolidar mudanças, adicione mais 2-3. Mudança sustentável é gradual.

3. E se eu não tiver dinheiro para investir em cursos ou livros de educação financeira?

Educação financeira de qualidade está disponível GRATUITAMENTE: YouTube (canais como Me Poupe, Primo Rico), podcasts, bibliotecas públicas, e-books gratuitos, blogs especializados. Falta de dinheiro não é desculpa válida para falta de conhecimento. Comece com recursos grátis, aplique, e quando tiver resultados, invista em conteúdo pago se quiser.

4. Cresci em família pobre. Essas crenças limitantes são muito profundas. Consigo mudar mesmo assim?

SIM. Milhões de pessoas nasceram em pobreza e prosperaram. Sua origem não determina seu destino – suas escolhas atuais determinam. Crenças profundas exigem trabalho mais intenso (terapia é altamente recomendada), mas são 100% modificáveis. Seu cérebro é neuroplástico – pode ser reprogramado em qualquer idade.

5. Tenho vergonha da minha situação financeira. Como buscar ajuda?

Primeiro, entenda: maioria dos brasileiros está endividada ou sem reserva. Você NÃO está sozinho. Segundo, profissionais (planejadores financeiros, terapeutas) estão lá para ajudar, não julgar. Vergonha é bloqueio emocional que te mantém preso. Coragem não é ausência de medo/vergonha – é agir apesar deles. Comece anônimo se precisar (fóruns online, apps), depois busque ajuda presencial.

6. Meu parceiro/cônjuge tem hábitos financeiros destrutivos. Como lidar?

Conversa honesta e amorosa é essencial. Compartilhe este artigo, sugira leitura conjunta de livro sobre finanças, proponha consultoria financeira para casal. Se houver resistência total, foque no que VOCÊ pode controlar: suas finanças, seus hábitos, suas contas. Lidere pelo exemplo. Frequentemente, quando um muda, o outro se inspira.

7. Já tentei mudar várias vezes e sempre recaio. Por quê?

Recaída é parte do processo, não falha. Principais motivos: (1) Tentou mudar tudo de uma vez, (2) Não identificou gatilhos emocionais, (3) Ambiente não suporta mudança (ex: amigos gastadores), (4) Expectativas irreais. Solução: Comece MICRO (1 hábito, 1 ação mínima), identifique gatilhos, mude ambiente, seja gentil consigo mesmo.

8. Afirmações positivas realmente funcionam ou é “papo de coach”?

Afirmações funcionam quando combinadas com ação. Só repetir “sou próspero” sem mudar comportamentos não gera resultado. MAS: afirmações reprogramam subconsciente, o que muda comportamentos sutis que levam a ações diferentes. Use afirmações + ação concreta. Exemplo: “Sou financeiramente responsável” + revisar gastos diariamente.

9. Qual o primeiro hábito que devo eliminar para ver resultado rápido?

Se tiver dívidas: “Gastar mais do que ganha” – resultado visível em 1-2 meses. Se não tiver dívidas mas não prospera: “Não ter metas financeiras” – dá direção imediata. Para todos: “Procrastinação financeira” – enfrentar realidade é sempre primeiro passo.

10. Existe idade limite para mudar hábitos financeiros?

NÃO. Neuroplasticidade (capacidade do cérebro mudar) existe em todas as idades. Pessoas mudaram situação financeira aos 20, 40, 60, 80 anos. Quanto mais cedo melhor (mais tempo para resultados compostos), mas nunca é tarde. Melhor começar “tarde” do que nunca começar.

11. Como identificar se um hábito é bloqueador ou apenas preferência pessoal?

Teste simples: esse hábito te aproxima ou afasta dos seus objetivos financeiros? Exemplo: Não gostar de investir em ações pode ser preferência (há outras formas de investir). Mas não investir NADA é bloqueio. Outro teste: o hábito gera ansiedade, dívida, oportunidades perdidas? Se sim, é bloqueador.

12. Tenho filhos e responsabilidades. Como encontrar dinheiro para começar reserva/investimentos?

Comece com valores simbólicos: R$ 20/mês já é início. Revise gastos “invisíveis”: assinaturas não usadas, delivery excessivo, compras por impulso. Frequentemente há R$ 100-300/mês em vazamentos. Priorize: reserva de R$ 1.000 vem antes de trocar celular, jantar fora, roupa nova. É sobre prioridade, não quantidade de dinheiro.

13. Bloqueios de prosperidade têm relação com espiritualidade/energia?

Perspectiva científica: hábitos bloqueadores afetam decisões, comportamentos e resultados tangíveis. Perspectiva espiritual/energética: crenças e emoções criam “frequência vibratória” que atrai ou repele abundância. Ambas perspectivas concordam: trabalhe interno (crenças, emoções) para mudar externo (resultados). Use abordagem que ressoe com você.

14. Após eliminar bloqueios, quanto tempo até ver prosperidade real?

Varia MUITO: alguns veem aumento de renda em semanas (oportunidade aparece), outros levam anos (construção gradual). Padrão comum: 3-6 meses para primeiros resultados mensuráveis (dívida menor, reserva começando), 1-2 anos para mudança significativa, 3-5 anos para transformação completa. Não é linear – há acelerações.

15. Vale a pena fazer terapia específica para bloqueios financeiros?

SIM, especialmente se: (1) Bloqueios vêm de trauma (pobreza na infância, perda financeira grave), (2) Você tentou mudar sozinho sem sucesso, (3) Há sabotagem consistente (sempre que melhora, algo “dá errado”). Terapia financeira/coaching especializado acelera processo significativamente. É investimento, não gasto.

[IMAGEM 10 AQUI]

Helena Duarte é a autora do blog Energia do Lar, um espaço dedicado a compartilhar conteúdos sobre bem-estar, equilíbrio espiritual e harmonia no dia a dia. Apaixonada por temas relacionados à energia dos ambientes, crescimento pessoal e práticas de autocuidado, Helena busca traduzir conhecimentos antigos e conceitos de espiritualidade de forma simples, acessível e prática para a vida moderna. Em seus artigos, ela apresenta reflexões, rituais e orientações que ajudam os leitores a criar ambientes mais leves, fortalecer a conexão interior e cultivar uma rotina mais consciente e equilibrada.